הורד מצגת

המצגת נטענת. אנא המתן

1

משה שחף, רו"ח קוסט פורר גבאי את קסירר

קרנות פנסיה וקופות גמל משה שחף, רו"ח קוסט פורר גבאי את קסירר

2

קרנות פנסיה

3

רקע ביום קיבלה הממשלה החלטה מקיפה בעניין פעילותן של קרנות הפנסיה ישנות וחדשות. על פי החלטת הממשלה עקב הגרעונות האקטואריים הכבדים שנצברו בקרנות הפנסיה הוותיקות נאסר עליהן לצרף עמיתים חדשים. בהתאם להחלטה זו, הכללים החדשים לגבי ניהול קרנות פנסיה יחולו על כל העמיתים שהצטרפו ושיצטרפו לקרנות החל מיום (להלן-עמיתים חדשים). כל העמיתים החדשים יבוטחו בקרנות פנסיה חדשות שיאושרו ע"י הממונה על שוק ההון, ביטוח וחסכון במשרד האוצר (להלן-הממונה) ויפעלו ע"פ כללים שיקבע. על פי ההוראות, תוכניות הפנסיה יהיו תוכניות להפקדה מוגדרת, (Defined Contributions Plans), שהן תוכניות הטבה לפרישה שלפיהן סכומים שישולמו כהטבות פרישה, נקבעים על ידי הפקדות לקרן יחד עם רווחי ההשקעה מהן.

. כל העמיתים החדשים יבוטחו בקרנות פנסיה חדשות שיאושרו ע י הממונה על שוק ההון, ביטוח וחסכון במשרד האוצר (להלן-הממונה) ויפעלו ע פ כללים שיקבע. על פי ההוראות, תוכניות הפנסיה יהיו תוכניות להפקדה מוגדרת, (Defined Contributions Plans), שהן תוכניות הטבה לפרישה שלפיהן סכומים שישולמו כהטבות פרישה, נקבעים על ידי הפקדות לקרן יחד עם רווחי ההשקעה מהן.")

4

הוראות דין והוראות מנהל רלוונטיות

המסגרת החוקית שלפיה פועלות קרנות הפנסיה: פקודת מס הכנסה (נוסח חדש). הוראות חוק הפיקוח על שירותים פיננסים (קופת גמל), התשס"ה 2005. תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל), התשכ"ד הוראות הממונה על שוק ההון, ביטוח וחסכון.

. הוראות חוק הפיקוח על שירותים פיננסים (קופת גמל), התשס ה תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל), התשכ ד הוראות הממונה על שוק ההון, ביטוח וחסכון.")

5

מושגי יסוד בפנסיה מבוטח מי שרשומה לזכותו יתרת זכאות צבורה בקרן הפנסיה ואינו פנסיונר. קיימים שני סוגי מבוטחים בקרן פנסיה: פעיל - מפריש כספים לקרן באופן שוטף לא פעיל - מבוטח שהפסיק להפריש כספים לקרן. פנסיונר מי שמשולמת לו פנסיית זקנה מקרן הפנסיה. דמי גמולים תשלומי המעביד והעובד לקרן הפנסיה לפי שכר העבודה. תמהיל המקובל לדמי גמולים הוא הפרשת עובד למרכיב תגמולי עובד בשיעור של 5.5%, הפרשת מעביד למרכיב תגמולי מעביד בשיעור של 6% והפרשת מעביד למרכיב הפיצויים בשיעור של 6%. כיום ניתן (לא חובה) להגדיל את הפרשת העובד למרכיב תגמולי עובד עד ל- 7% ואת הפרשת המעביד למרכיב תגמולי מעביד עד ל- 7.5%.

להגדיל את הפרשת העובד למרכיב תגמולי עובד עד ל- 7% ואת הפרשת המעביד למרכיב תגמולי מעביד עד ל- 7.5%.")

6

מושגי יסוד בפנסיה - המשך

מגבלת השכר המבוטח בקרן פנסיה חדשה הזכאית לאג"ח מיועדות, דמי הגמולים המשולמים לקרן לא יעלו על 20.5% מפעמיים השכר הממוצע במשק(כ-8 אלפי ₪). תשלום מעל התקרה ניתן להפנות לקרן פנסיה חדשה כללית, שאינה זכאית לאג"ח מיועדות או לכל אפיק חיסכון אחר, על פי בחירת המבוטח.

. תשלום מעל התקרה ניתן להפנות לקרן פנסיה חדשה כללית, שאינה זכאית לאג ח מיועדות או לכל אפיק חיסכון אחר, על פי בחירת המבוטח.")

7

מסגרת ארגונית וניהול החברה המנהלת

קרן פנסיה תוקם במסגרת חברה מוגבלת במניות (להלן-החברה המנהלת). החברה המנהלת תהיה רשאית לעסוק רק בניהול קרנות פנסיה וביצוע הפעולות הדרושות למטרה זו. למען הסר ספק, מובהר בזה כי קרן הפנסיה תתנהל במסגרת אישיות משפטית אחת שהיא החברה המנהלת.

. החברה המנהלת תהיה רשאית לעסוק רק בניהול קרנות פנסיה וביצוע הפעולות הדרושות למטרה זו. למען הסר ספק, מובהר בזה כי קרן הפנסיה תתנהל במסגרת אישיות משפטית אחת שהיא החברה המנהלת.")

8

מסגרת ארגונית וניהול החברה המנהלת - המשך

החברה המנהלת תידרש לקבל רישיון מבטח לפי חוק הפיקוח על עסקי ביטוח, התשמ"א ותפעל בהתאם לכל הוראות החוק האמור והתקנות לפיו החלות על קרנות פנסיה, ולפי כל הוראות המפקח על הביטוח. החברה המנהלת תידרש לקבל, עבור כל קרן פנסיה שבכוונתה לנהל, אישור קופת גמל לקצבה לפי תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל), התשכ"ד (להלן-תקנות מס הכנסה), ותפעל בהתאם לכל הוראות התקנות החלות על קופות גמל לקצבה. סכום ההון העצמי המינימלי יהיה צמוד למדד המחירים לצרכן, לפי שיעור עליית המדד מן המדד בגין ינואר 1995 עד למדד הידוע במועד הקמת חברת הניהול או עד מועד בדיקת ההון העצמי שלה, לפי העניין. (ליום כ- 8 מליון ₪). לא עמדה החברה בדרישות ההון העצמי המינימלי, יוגדל ההון העצמי של החברה בסכום הנדרש, תוך שלושה חודשים מתאריך הדין וחשבון הכספי, והתאמת ההון העצמי תיעשה תוך תשעה חודשים נוספים.

, התשכ ד (להלן-תקנות מס הכנסה), ותפעל בהתאם לכל הוראות התקנות החלות על קופות גמל לקצבה. סכום ההון העצמי המינימלי יהיה צמוד למדד המחירים לצרכן, לפי שיעור עליית המדד מן המדד בגין ינואר 1995 עד למדד הידוע במועד הקמת חברת הניהול או עד מועד בדיקת ההון העצמי שלה, לפי העניין. (ליום כ- 8 מליון ₪). לא עמדה החברה בדרישות ההון העצמי המינימלי, יוגדל ההון העצמי של החברה בסכום הנדרש, תוך שלושה חודשים מתאריך הדין וחשבון הכספי, והתאמת ההון העצמי תיעשה תוך תשעה חודשים נוספים.")

9

הוראות דיווח כספי לקרנות פנסיה חדשות

מבוטחים קיימים פנסיונרים זכאים קיימים לפנסיה העמיתים בקרן הפנסיה יחולקו לשלוש קבוצות: רשומים בגינם דמי גמולים ואינם מקבלים פנסיה זכאי לקבל פנסיה החל מיום זכאי לקבל פנסיה עד ליום הגדרה

10

הוראות דיווח כספי לקרנות פנסיה חדשות - המשך

מבוטחים קיימים פנסיונרים זכאים קיימים לפנסיה 30% אג"ח מיועדות צמודות למדד נושאות 4.86% היתרה תושקע בהשקעות חופשיות בהתאם לכללי תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשג"ד היתרה תושקע בהשקעות "חופשיות" בהתאם לכללי תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשג"ד 70% אג"ח מיועדות צמודות למדד נושאות 5.05%. היתרה תושקע בהשקעות "חופשיות" בהתאם לכללי ההשקעה שנקבעו בתקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשג"ד השקעות החל מיום 1 בינואר, 2004, לאור שינוי בתקנות מס הכנסה, הופחת שיעור ההשקעה באג"ח מיועדות מ 70% ל-30% מהיקף נכסי הקרן, והתשואה האפקטיבית הופחתה ל-4.86%. משמעות ההפחתה כאמור הינה שעד אשר היקף ההשקעה באג"ח מיועדות מסך נכסי הקרן לא יגיע ל-30%, הקרן לא תרכוש אג"ח מסוג זה.

תשג ד היתרה תושקע בהשקעות חופשיות בהתאם לכללי תקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשג ד % אג ח מיועדות צמודות למדד נושאות 5.05%. היתרה תושקע בהשקעות חופשיות בהתאם לכללי ההשקעה שנקבעו בתקנות מס הכנסה (כללים לאישור ולניהול קופות גמל) תשג ד השקעות. החל מיום 1 בינואר, 2004, לאור שינוי בתקנות מס הכנסה, הופחת שיעור ההשקעה באג ח מיועדות מ 70% ל-30% מהיקף נכסי הקרן, והתשואה האפקטיבית הופחתה ל-4.86%. משמעות ההפחתה כאמור הינה שעד אשר היקף ההשקעה באג ח מיועדות מסך נכסי הקרן לא יגיע ל-30%, הקרן לא תרכוש אג ח מסוג זה.")

11

הוראות דיווח כספי לקרנות פנסיה חדשות - המשך

מבוטחים קיימים פנסיונרים זכאים קיימים לפנסיה היתרות הצבורות שלהם. ערך נוכחי של סך תשלומי פנסיה עתידיים צפויים. אופן חישוב התחייביות הקרן שיעור התשואה להוון תשלומי הפנסיה כאמור לעיל יהיה לפי שיעור תשואת הנכסים המושקעים כנגד ההתחייבויות כלפי כל קבוצה.

12

הוראות דיווח כספי לקרנות פנסיה חדשות - המשך

מבוטחים קיימים פנסיונרים זכאים קיימים לפנסיה ניהול חשבון נפרד של הנכסים המוחזקים כנגד הקבוצה וזאת עד למיצוי כלל ההתחייבויות בגינם. ניהול נכסים 0.5% מנכסי הקרן ו 6% מדמי הגמולים. 0.5% מנכסי הקרן. - דמי ניהול

13

הוראות דיווח כספי לקרנות פנסיה חדשות - המשך

מבוטחים קיימים פנסיונרים זכאים קיימים לפנסיה כנגד הגדלת זכויות בקרן (ההחזר בחברה המנהלת מקוזז מהכנסות דמי ניהול). החזר דמי ניהול על ידי מתן בטוחים נוספים נלווים על חשבון החברה המנהלת (נכלל בהוצאות הכלליות בחברה המנהלת). - החזר דמי ניהול - משמש ככלי שיווקי לאור התחרות בתחום

. החזר דמי ניהול על ידי מתן בטוחים נוספים נלווים על חשבון החברה המנהלת (נכלל בהוצאות הכלליות בחברה המנהלת). - החזר דמי ניהול - משמש ככלי שיווקי. לאור התחרות בתחום.")

14

שערוך נכסי קרן הפנסיה ככלל כל ההשקעות למעט אג"ח מיועדות מוצגות לפי שווי הוגן. אגרות חוב מיועדות לפי ערך נקוב מותאם בתוספת ריבית שנצברה ובניכוי יתרת הנכיון המותאם המופחת לאורך חיי האגרת בשיטת הריבית דריבית. אגרות חוב אחרות בלתי סחירות, פקדונות בבנקים והלוואות לפי שווי הוגן המחושב לפי מודל המבוסס על היוון תזרימי המזומנים, כאשר שיעורי הריבית להיוון נקבעים על-ידי חברה המספקת ציטוט ריביות ביחס לדירוגי הסיכון השונים. ניירות ערך סחירים בישראל לפי שווי בבורסה ליום המאזן. קרנות הון סיכון וקרנות השקעה בלתי סחירות לפי שווי הוגן, המחושב בהסתמך על הדוחות הכספיים האחרונים(בדרך כלל בפיגור של רבעון) של הקרנות הערוכים לפי עקרונות חשבונאיים אמריקאיים מקובלים.

של הקרנות הערוכים לפי עקרונות חשבונאיים אמריקאיים מקובלים.")

15

שערוך נכסי קרן הפנסיה - המשך

מניות לא סחירות לפי הערכת שווי ליום המאזן. חוזים עתידיים משוערכים על-פי הנוסחא שנקבעה על-ידי אגף שוק ההון שלוקחת בחשבון בין היתר, את שיעורי הריבית האפקטיבית להיוון ואת הזמן הנותר עד פקיעת החוזה בשינויים המתאימים. פקדונות מובנים בחו"ל לפי השער ליום המאזן המתפרסם על-ידי חברה מצטטת בארה"ב. ניירות ערך סחירים בחו"ל לפי שער בבורסה ליום המאזן (לפי השער הקובע שנקבע לנייר הערך ביום המסחר האחרון בשנת החשבון שנתקיים בבורסה בחו"ל או בשוק מוסדר בו הוא נסחר) ולפי שערי החליפין היציגים לתאריך המאזן. כתבי אופציה בלתי סחירים לפי מודל בלק אנד שולס, בהתאם להוראות אגף שוק ההון.

ולפי שערי החליפין היציגים לתאריך המאזן. כתבי אופציה בלתי סחירים. לפי מודל בלק אנד שולס, בהתאם להוראות אגף שוק ההון.")

16

הוצאות רכישה נדחות - DAC

הוצאות רכישה ישירות (עמלות לסוכנים ולמפקחי רכישה) המיוחסות במישרין להשגת חוזי פנסיה, נרשמות כהוצאות רכישה נדחות אם ניתן לזהותן בנפרד למדוד אותן באופן מהימן ואם השבתן צפויה. ה-DAC מייצג את זכותה החוזית של החברה לקבלת דמי ניהול מקרנות הפנסיה והוא מופחת על פני התקופה המשוערת לקבלת הכנסות מדמי הניהול. החברה בוחנת את יכולת ההשבה של ה-DAC על בסיס תיק חוזי הפנסיה בכללותו.

המיוחסות במישרין להשגת חוזי פנסיה, נרשמות כהוצאות רכישה נדחות אם ניתן לזהותן בנפרד למדוד אותן באופן מהימן ואם השבתן צפויה. ה-DAC מייצג את זכותה החוזית של החברה לקבלת דמי ניהול מקרנות הפנסיה והוא מופחת על פני התקופה המשוערת לקבלת הכנסות מדמי הניהול. החברה בוחנת את יכולת ההשבה של ה-DAC על בסיס תיק חוזי הפנסיה בכללותו.")

17

דיווחים לאוצר קרן פנסיה:

דוח שנתי: כולל דוח כספי, דוח דירקטוריון, דוח תקופתי, הצהרות לנושא הגילוי 302 דוחות רבעונים: כולל דוח כספי,דוח דירקטוריון, הצהרות לנושא הגילוי 302 דוח חודשי לאוצר: הדוח כולל בעיקר פירוט השקעות הקרן, תשואות, דמי גמולים, תשלומים, הכנסות מהשקעות ואחרים (אישור רו"ח רק לדוח חודשי אחרון לכל רבעון). דוח רשימת נכסים רבעוני (אישור רו"ח רק בשנתי). דוח שנתי בדבר קיום הוראות הדין הרלוונטיות ע"י חברה מנהלת של קרן הפנסיה (ח.ק 15, אישור רו"ח). משלוח אישורי יתרות לעמיתים פעם ברבעון. חברה מנהלת: דוח כספי שנתי. דוח כספי רבעוני.

. דוח רשימת נכסים רבעוני (אישור רו ח רק בשנתי). דוח שנתי בדבר קיום הוראות הדין הרלוונטיות ע י חברה מנהלת של קרן הפנסיה (ח.ק 15, אישור רו ח). משלוח אישורי יתרות לעמיתים פעם ברבעון. חברה מנהלת: דוח כספי שנתי. דוח כספי רבעוני.")

18

IFRS בקרנות פנסיה אימוץ תקני דיווח כספי בינלאומיים בגופים מוסדיים:

בחוזר גופים מוסדיים החילו את הוראות תקני הדיווח הכספי הבינלאומיים על הגופים המוסדיים. גופים מוסדיים יערכו את דוחותיהם הכספיים לפי תקני דיווח כספי בינלאומיים לתקופות המתחילות החל מיום 1 בינואר 2008. ההשפעה המהותית כתוצאה מכך, הינה שערוך האג"ח המיועדות לפי שווי הוגן,. פועל יוצא מזה גידול בדמי ניהול, אם כי קיימת כנראה אפשרות שנמצאת כעת בבדיקה שיוצגו לפי רבית אפקטיבית, כפי שנהוג בחברות ביטוח לגבי השקעה באג"ח מיועדות חץ. האוצר טרם קבע אופן הטיפול באג"ח מיועדות.

19

IAS 26 טיפול חשבונאי ודיווח על ידי ישויות המנהלות תוכניות להטבות פרישה

לפי התקן כל ההשקעות יוצגו בשווי הוגן. האוצר אומנם אימץ את התקינה הבינלאומית, אך לא אישר עדיין חישוב האג"ח המיועדות לפי שווי הוגן. לגבי חישוב ההתחייבויות הפנסיוניות אין הבדל משמעותי יחסית לטיפול הנוכחי.

20

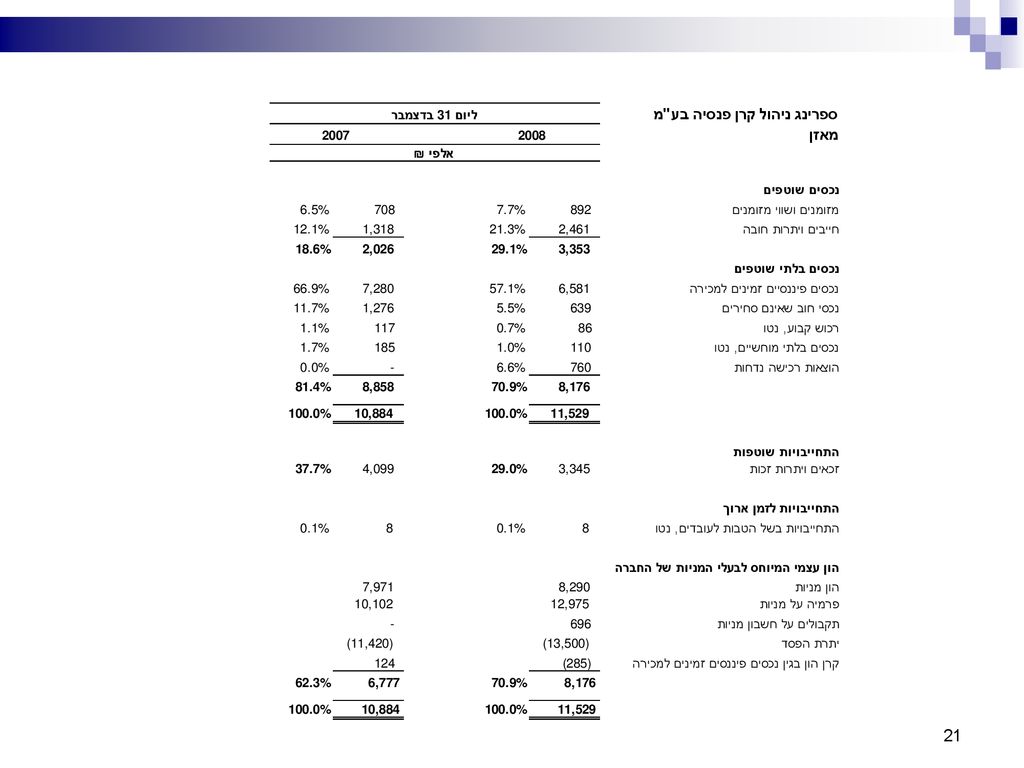

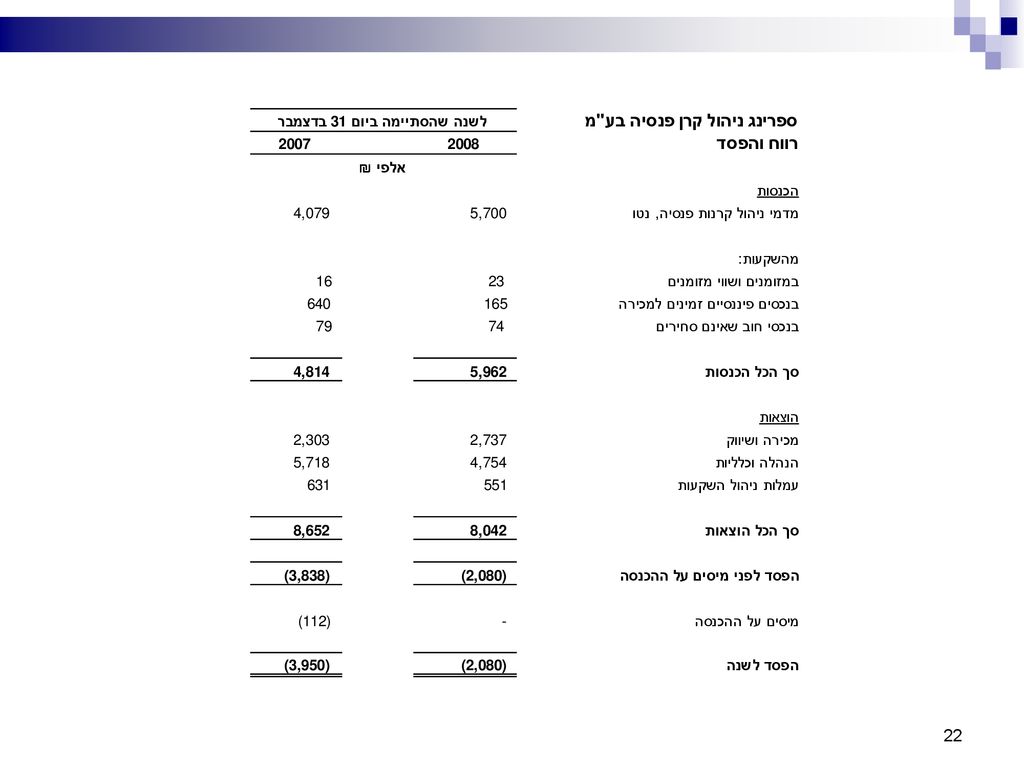

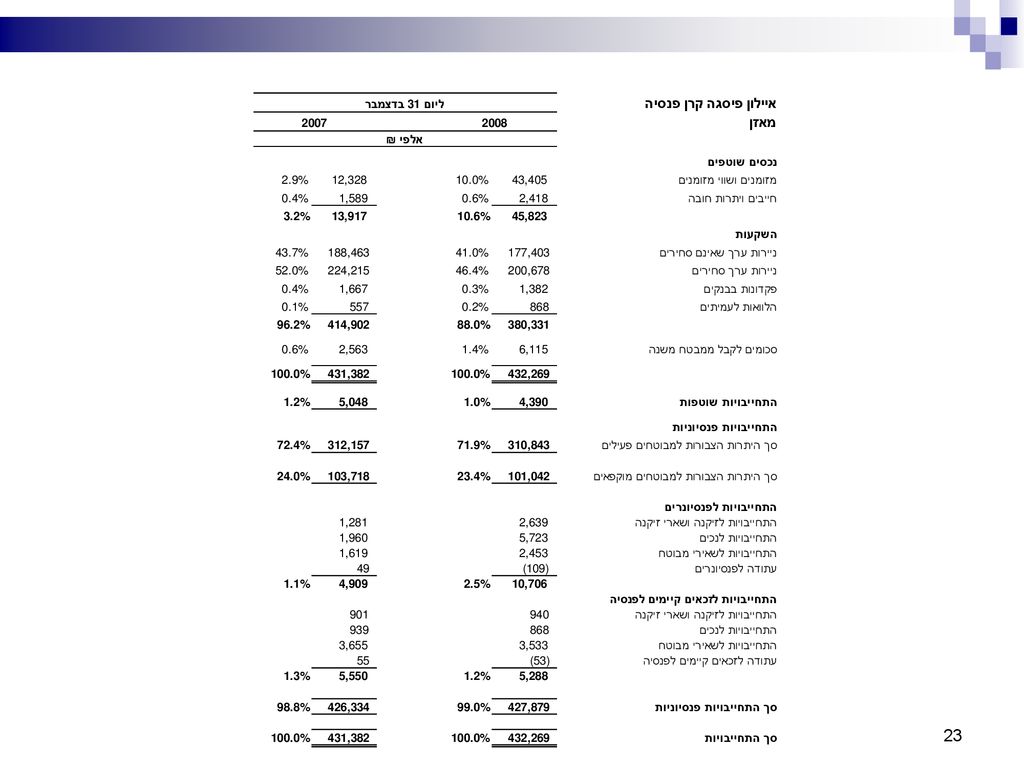

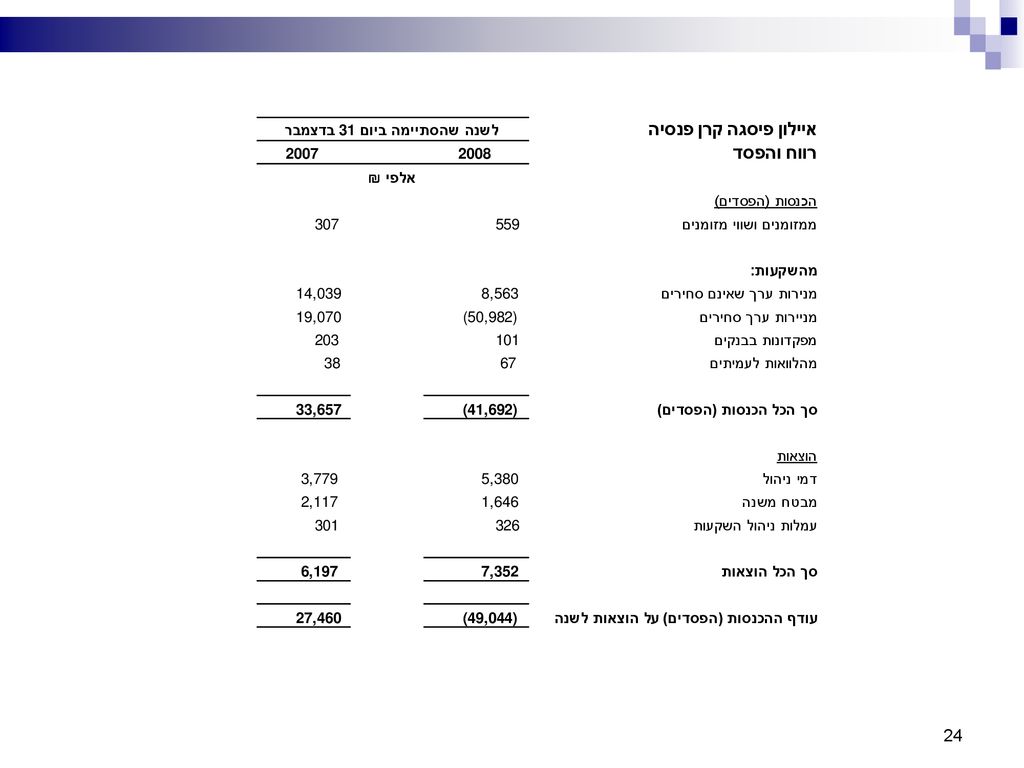

דוחות כספיים של חברה מנהלת וקרן פנסיה

26

קופות גמל

27

הגדרות קופת גמל הינה קופה לצבירת כספים לחסכון המתבססת על תשלומי עובד, מעביד או שניהם ביחד, כאשר הקופה משלמת למוטב סכום הוני (מעבר לסכום קצבתי מינימלי). קופות גמל פועלות בהתאם לתקנות מס הכנסה (כללים לאישור וניהול קופות גמל) התשכ"ד-1964. מנהל רשות המיסים אשר אמון על אכיפת תקנות אלו האציל את סמכויותיו לממונה על שוק ההון, ביטוח וחסכון במשרד האוצר.

. קופות גמל פועלות בהתאם לתקנות מס הכנסה (כללים לאישור וניהול קופות גמל) התשכ ד מנהל רשות המיסים אשר אמון על אכיפת תקנות אלו האציל את סמכויותיו לממונה על שוק ההון, ביטוח וחסכון במשרד האוצר.")

28

סקירה כללית קופות גמל הן גופים פיננסיים ומשקיעים מוסדיים מהמרכזיים בשוק ההון הישראלי. קופות גמל כפופות להוראות אגף שוק ההון, ביטוח וחסכון במשרד האוצר. הקופות פועלות בהתאם לתקנות מס הכנסה. הקופות הן מוסדות לתיווך פיננסי לצורך חיסכון לטווח ארוך ולטווח בינוני. בשנים האחרונות נרכשו מרבית קופות הגמל הבנקאיות על ידי חברות ביטוח וגופים אחרים.

29

סוגי קופות גמל קופת גמל לתגמולים הינה קופה לצבירת כספים לחסכון המתבססת על תשלומי עובד ומעביד כאשר הקופה משלמת למוטב סכום הוני בכפוף לתשלום קצבה מינימלית (תיקון 3 לחוק). קופת גמל מרכזית לפיצויים הינה קופה שעמיתיה הינם מעבידים בלבד אשר מפרישים בגין התחייבותיו לפיצויים לעובדים. קופת גמל אישית לפיצויים מאפשרת למעביד לפתוח חשבון על שם העובד. קרן השתלמות הינה קופת גמל אשר העמיתים מפרישים לצורכי השתלמות המתבססת על תשלומי עובד ומעביד. קופת גמל למטרה אחרת הינה קופת חסכון לכל מטרה שהיא כגון: חופשה, מחלה, וכו' המתבססת על תשלומי עובד ומעביד.

. קופת גמל מרכזית לפיצויים הינה קופה שעמיתיה הינם מעבידים בלבד אשר מפרישים בגין התחייבותיו לפיצויים לעובדים. קופת גמל אישית לפיצויים מאפשרת למעביד לפתוח חשבון על שם העובד. קרן השתלמות הינה קופת גמל אשר העמיתים מפרישים לצורכי השתלמות המתבססת על תשלומי עובד ומעביד. קופת גמל למטרה אחרת הינה קופת חסכון לכל מטרה שהיא כגון: חופשה, מחלה, וכו המתבססת על תשלומי עובד ומעביד.")

30

תיקון 3 לחוק החל מיום 1 בינואר, 2008 יש שני סוגים של קופות גמל (בעבר קופות קיצבתיות וקופות הוניות): קופת גמל משלמת. קופת גמל שאינה משלמת. קופה לא יכולה לשלם לעמית כפדיון ללא הבטחת תשלום מינימום של 3,850 ₪ (חצי משכר ממוצע) אשר יכול להתבצע דרך קופת גמל משלמת. כיום קופות הגמל המשלמות הינן קרנות הפנסיה. בנוסף אוחדו מסלולי המיסוי בהפקדות לקרנות הפנסיה וקופות הגמל ללא הבדל ביניהם.

אשר יכול להתבצע דרך קופת גמל משלמת. כיום קופות הגמל המשלמות הינן קרנות הפנסיה. בנוסף אוחדו מסלולי המיסוי בהפקדות לקרנות הפנסיה וקופות הגמל ללא הבדל ביניהם.")

31

האורגנים של קופת גמל בעלי מניות חברה מנהלת

דירקטורים ודירקטורים חיצוניים ועדת השקעות – רוב לדירקטורים חיצוניים ועדת בקורת

32

דירקטורים ונציגים חיצוניים

בעלים קופת הגמל יקבע כללים להבטחת רמת ידע וניסיון מתאימים לחברי ועדת השקעות. מנהל קופה ממנים קביעת מדיניות כוללת דירקטורים ונציגים חיצוניים לא ישב כחבר בועדת ההשקעות יו"ר- נציג חיצוני מינוי הדירקטוריון לא רשאי ליטול מסמכויותיה רוב של נציגים חיצוניים ועדת השקעות אינה רשאית לאצול מסמכויותיה לאחר או לועדות משנה 3, 5 או 7 חברים

33

חברה מנהלת קופת גמל חייבת להיות מנוהלת על ידי חברה מנהלת שקיבלה אישור על כך ממנהל רשות המיסים. חובת קיום של הון עצמי מינימלי של 1,000,000 ש"ח (צמוד למדד נובמבר 2001). גובה דמי ניהול של עד 2% או על בסיס ההוצאות אם קבלה את אישור הממונה. כפופה להוראות הפיקוח ולהוראות חוק החברות. חברה מנהלת נושאת בכל עלויות תפעול וניהול הקופה תמורת דמי הניהול שהיא גובה. נקבעו בתקנות סוגי ההוצאות שהקופה משלמת: ביטוח משנה (בקרנות פנסיה) ביטוח חיים לעמיתים ועמלת ניהול השקעות (לקרנות השקעה).

. גובה דמי ניהול של עד 2% או על בסיס ההוצאות אם קבלה את אישור הממונה. כפופה להוראות הפיקוח ולהוראות חוק החברות. חברה מנהלת נושאת בכל עלויות תפעול וניהול הקופה תמורת דמי הניהול שהיא גובה. נקבעו בתקנות סוגי ההוצאות שהקופה משלמת: ביטוח משנה (בקרנות פנסיה) ביטוח חיים לעמיתים ועמלת ניהול השקעות (לקרנות השקעה).")

34

תקנות השקעה חדשות עקרון: הכל מותר למעט מה שנאסר באופן מפורש.

בעבר נקבעו מכסות לפי סוגי השקעה ואילו התקנות החדשות קובעות כי כל השקעה תותר אלא אם נאסרה במפורש, בדרך זו ניתנה בידי הקופה גמישות בביצוע ההשקעות. המגבלות היחידות שהוטלו הן מגבלות יציבות ומגבלות נזילות. בוטלו מרבית המגבלות הכמותיות והורחבו מגבלות הפיזור. בוטלה מגבלת ההשקעה במקרקעין. הורחבה אפשרות ההשקעה באופציות, בארץ ובחו”ל, סחירות ולא סחירות. נפתחה האפשרות למכירה בחסר. המגבלות היציבותיות: מנפיק בודד והשקעה בע.נ. מונפק ובאמצעי שליטה, הוחלו על “קבוצת לווים” ו-”קבוצת משקיעים”. הוגדרה החובה להשתתף באסיפות כלליות. הוגדרו תפקידי ועדת ההשקעות ,הרכבה, כשירות חבריה, וכללים לניהול ישיבותיה.

35

תקנות השקעה חדשות - המשך

השקעה בתאגיד קופה רשאית להחזיק בניירות ערך של תאגיד מסויים, להפקיד פקדונות באותו תאגיד, או להעניק לו הלוואות בשיעור שעד 5% מנכסיה. אם התאגיד מדורג בדירוג -BBB לפחות ניתן להחזיק עד 2.5% מנכסי הקופה ואם התאגיד מדורג בדירוג -AA לפחות ניתן להחזיק בנוסף עוד 2.5% מנכסי הקופה. מגבלה זו לא חלה על פקדון לתקופה שאינה עולה על חודש ימים לצורך ניהול תזרים מזומנים שוטף. השקעה בקבוצת לווים קופה רשאית להעניק הלוואות לקבוצת לווים או להפקיד פקדונות עד 8% מנכסיה. אם התאגיד מדורג בדירוג -BBB לפחות ניתן להחזיק עד 2% מנכסי הקופה ואם התאגיד מדורג בדירוג -AA לפחות ניתן להחזיק בנוסף עוד 5% מנכסי הקופה.

36

תקנות השקעה חדשות - המשך

השקעה באג"ח סחירות קופה רשאית להחזיק באג"ח סחירות עד 5% מערכן הנקוב הכולל של אג"ח באותה סדרה. אם ההשקעה מדורגת בדירוג -BBB לפחות ניתן להחזיק עד 7.5% מערכן הנקוב הכולל של אג"ח באותה סדרה, אם ההשקעה מדורגת בדירוג -A לפחות ניתן להחזיק עד 10% מערכן הנקוב הכולל של אג"ח באותה סדרה ואם התאגיד מדורג בדירוג -AA לפחות ניתן להחזיק בנוסף עד 15% מערכן הנקוב הכולל של אג"ח באותה סדרה. מגבלה זו לא חלה על אג"ח של מדינת ישראל. השקעה מחוץ לישראל קופה רשאית להשקיע מחוץ לישראל בנכסים מחוץ לישראל ובניירות ערך ישראליים בלבד. זכויות במקרקעין קופה רשאית להשקיע בזכות מקרקעין אם: 1. סכום ההשקעה בנכס לא יעלה על 3% מנכסי הקופה. 2. לפחות 75% מסך הזכויות הינם זכויות מניבים.

37

תקנות השקעה חדשות - המשך

רכישת אופציות סכום של האופציות לא יעלה על 5% מנכסי הקופה ובתנאי שהחשיפה לנכס הבסיס לא תחרוג מהמגבלות לעיל. השקעות בחוזים עתידיים קופה רשאית להשקיע בחוזים עתידיים בתנאי שהחשיפה לנכס הבסיס לא תחרוג מהמגבלות ושנכס הבסיס אינו נייר ערך של חברה קשורה. עסקת מכירה בחסר קופה רשאית למכור ניירות ערך בחסר בתנאי ששווים לא יעלה על 3% מנכסי הקופה. השאלת ניירות ערך הקופה תקבל תמורתן דמי השאלה, ההשאלה היא לתקופה שנקבע מראש ולא עולה על 12 חודשים, שווים של ניירות הערך שהושאלו אינו עולה על 10% מנכסי הקופה וההשאלה היא לחבר בורסה.

38

תקנות השקעה חדשות - המשך

איסור השקעות בעסקי מעביד: חל איסור על קופת גמל להשקיע את כספיה בעסקי מעביד של עמיתיה אשר עובדיו מהווים 20% לפחות מכלל העמיתים בקופה או בניירות ערך של חברה קרובה של מעביד כאמור או בניירות ערך שלה. קופת גמל מרכזית לפיצויים לא תשקיע את כספיה בעסקי עמיתיה או בעסקי חברה קשורה שלהם. הוראה זו לא חלה על השקעה בנייר ערך נסחר בבורסה עד 5% מערכו הנקוב של נייר הערך ועל פקדונות בחשבון עו"ש במוסד בנקאי. סנקציות: במידה וקופת גמל חורגת מתקנות ההשקעה וחריגות אלה לא תוקנו בתוך התקופה שנקבע בתקנות חלות הסנקציות הבאות: הפחתה בשיעור של 30% בדמי הניהול שגובה הקופה מעמיתיה ואם הקופה גובה דמי ניהול על בסיס הוצאות בפועל היא לא תצרף אליה עמיתים חדשים עד למועד אישור הממונה.

39

שערוך נכסי הקופה ערכם של נכסי קופה יחושב, בניכוי התחייבויותיה כדלקמן:

לגבי איגרת חוב בלתי סחירה, תעודת חוב מסחרית בלתי סחירה, פיקדון ופיקדון חשכ"ל - לפי שווי הוגן, שיחושב בהתאם למודל שעליו הורה הממונה והמבוסס על שיטת היוון תזרימי המזומנים. שיעורי הריבית להיוון תזרימי המזומנים ייקבעו בידי חברה מתמחה בקביעת ריביות כאמור, שנבחרה במכרז לענין זה, והקופה תתקשר עם החברה שנבחרה בתנאים שנקבעו במכרז (חברת שערי ריבית בע"מ). לגבי נייר ערך סחיר - לפי שווי שוק, ואולם לגבי איגרת שהזכאות לקבלת קרן וריבית בגינה נוצרה לפני תום החודש אך התשלום יבוצע לאחר תום החודש - ישוערכו הקרן והריבית שבגינן נוצרה הזכאות לפי סכום התשלום שיבוצע בפועל, בניכוי הריבית בגין מספר הימים שנותרו ממועד החישוב ועד מועד התשלום; ולגבי נייר ערך סחיר הנסחר מחוץ לישראל - לפי שווי שוק למועד האחרון הידוע לקופה, ובלבד שלא יקדם משני ימי עסקים לפני מועד החישוב. לגבי יחידה בקרן פתוחה ויחידה בקרן חוץ - לפי מחיר הפדיון פרסמה הקרן ליום המסחר האחרון בבורסה באותו חודש. לגבי הלוואה בלתי סחירה והלוואה לעמית - לפי שווי הוגן שיחושב באמצעות מודל כאמור לעיל, בניכוי חובות אבודים.

. לגבי נייר ערך סחיר - לפי שווי שוק, ואולם לגבי איגרת שהזכאות לקבלת קרן וריבית בגינה נוצרה לפני תום החודש אך התשלום יבוצע לאחר תום החודש - ישוערכו הקרן והריבית שבגינן נוצרה הזכאות לפי סכום התשלום שיבוצע בפועל, בניכוי הריבית בגין מספר הימים שנותרו ממועד החישוב ועד מועד התשלום; ולגבי נייר ערך סחיר הנסחר מחוץ לישראל - לפי שווי שוק למועד האחרון הידוע לקופה, ובלבד שלא יקדם משני ימי עסקים לפני מועד החישוב. לגבי יחידה בקרן פתוחה ויחידה בקרן חוץ - לפי מחיר הפדיון פרסמה הקרן ליום המסחר האחרון בבורסה באותו חודש. לגבי הלוואה בלתי סחירה והלוואה לעמית - לפי שווי הוגן שיחושב באמצעות מודל כאמור לעיל, בניכוי חובות אבודים.")

40

שערוך נכסי הקופה - המשך לגבי זכות במקרקעין - שוויה של הזכות לפי הערכת שמאי מקרקעין מוסמך, שתיערך אחת לשנתיים לפחות; ההערכה מחדש תיעשה לפי הערך שהיה מתקבל בעת מימוש במכירה ממוכר מרצון לקונה מרצון; לא נעשתה הערכה מחדש לתקופה שמיום הערכת השמאי ועד ליום החישוב, יוצגו המקרקעין לפי הערך המשוערך האחרון שנקבע להם, כשהוא מותאם למדד רלוונטי שקבע השמאי. לגבי מניה בלתי סחירה - לפי שווי הוגן, בהתאם להערכת מומחה שמינתה ועדת ההשקעות; ההערכה תיעשה אחת לשנה לפחות. לגבי השקעה בקרן השקעה לא סחירה - לפי שווי הוגן שיחושב לפי הוראות הממונה. לגבי אופציה בלתי סחירה וחוזה עתידי - לפי שווי הוגן שיחושב באמצעות מודל שיורה עליו הממונה. לגבי ניירות ערך שהושאלו על ידי הקופה - כאילו ניירות הערך היו בידי הקופה. לגבי ניירות ערך שנמכרו בחסר - כהתחייבות לפי שווי שוק. מכשירים נגזרים – לפי ציטוט.

41

דיווחים קופת גמל תפרסם דוח שנתי שיכלול: דוח דירקטוריון אשר כולל -

תיאור הקופה, מספר עמיתים, תשואה, התפלגות מועדי פירעון של השקעות ויתרות ותק העמיתים. פרטים על מדיניות ההשקעות, פרטים על קניות ומכירות של ניירות ערך. פרטים על התפתחות כלכלית במדינה ובעולם. שינויים בשערי חליפין, המדד ושוק ההון. סקירת הנהלה הכוללת – מאזנים ודוחות על ההכנסות והוצאות ל- 5 שנים, בשקלים ובאחוזים (לשנתיים). דוחות שיעורי הכנסות והוצאות. דוחות על השינויים בזכויות העמיתים ל- 5 שנים וניתוח השינויים. תנועה במספר העמיתים שנכנסו ויצאו. פרטים על סיכונים הכרוכים בהשקעות הקופה (מנפיק, ריבית, הצמדה, שער חליפין ונזילות). דוח ההנהלה על אחריותה לדוח השנתי. דוח כספי מבוקר. רשימת נכסי הקופה. הצהרת ההנהלה לגבי גילוי בדוחות הכספיים (SOX 302) דוח בדבר עמידה בדרישות הדין על ידי קופת גמל (ח.ק 15 לשעבר). העתקים מדוחות שנשלחו לעמיתים. עותק מפוליסת ביטוח החיים. החל מדוח כספי לשנת 2010 גם הצהרה לגבי SOX 404.

. דוחות שיעורי הכנסות והוצאות. דוחות על השינויים בזכויות העמיתים ל- 5 שנים וניתוח השינויים. תנועה במספר העמיתים שנכנסו ויצאו. פרטים על סיכונים הכרוכים בהשקעות הקופה (מנפיק, ריבית, הצמדה, שער חליפין ונזילות). דוח ההנהלה על אחריותה לדוח השנתי. דוח כספי מבוקר. רשימת נכסי הקופה. הצהרת ההנהלה לגבי גילוי בדוחות הכספיים (SOX 302) דוח בדבר עמידה בדרישות הדין על ידי קופת גמל (ח.ק 15 לשעבר). העתקים מדוחות שנשלחו לעמיתים. עותק מפוליסת ביטוח החיים. החל מדוח כספי לשנת 2010 גם הצהרה לגבי SOX 404.")

42

דיווחים - המשך קופת גמל מפרסמת דוח רבעוני שיכלול: רשימת נכסי הקופה.

בנוסף מפרסמת החברה המנהלת דוח כספי מסוקר רבעוני החל משנת 2008. קופת גמל מפרסמת דוח חודשי שיכלול: פירוט נכסים, תשואה ופירוט תקבולים ותשלומים של הקופה.

43

תפעול הקופות השינוי הגדול בעקבות רפורמת בכר, אשר בעקבותיה עברו כל הקופות מהבנקים לחברות ביטוח, בתי השקעות וגופים זרים, הביא לכך כי הניהול התבצע בגופים אלו אולם התפעול המשיך להתבצע בבנקים המתפעלים. חלק מהבקורת נעשה בבנקים המתפעלים אשר נותנים שירותי תפעול לקופות הגמל. בעתיד ידרש כחלק מה SOX 404 אישור על תקינות הבקרות הפנימיות בגופים אלו (.(SAS 70 תמורת התפעול משלם מנהל הקרן 0.1% מנכסי הקופה כדמי תפעול.

מצגות קשורות