הורד מצגת

המצגת נטענת. אנא המתן

1

קופות חולים רו"ח ארז סופר זיו האפט

2

המסגרת התאגידית קופת חולים - ארגון רפואי ללא כוונת רווח המעניק שירותי בריאות לעמיתיו בהתאם לחוק ביטוח בריאות ממלכתי, התשנ"ד בישראל פועלות כיום 4 קופות חולים: שירותי בריאות כללית, מכבי שירותי בריאות, קופת חולים מאוחדת וקופת חולים לאומית. בימים אלה מתקיימים דיונים להקמת קופת חולים חמישית לצורך תחרות ושיפור השירות.

3

קופות חולים - רקע חוקי חוק ביטוח בריאות ממלכתי - 1994.

חוק ביטוח בריאות ממלכתי חוק יסודות התקציב תקנות ביטוח בריאות ממלכתי (פיקוח ובקרה פיננסית על קופות החולים),תשס"ו – 2006.

,תשס ו –")

4

חוק ביטוח בריאות ממלכתי

חוק ביטוח בריאות ממלכתי נחקק ב ונכנס לתוקף ב- 1 בינואר החוק מבוסס על עקרונות יסוד של "צדק,שיוויון ועזרה הדדית". החוק מבטיח לכל תושב מדינת ישראל את הזכות לקבל שירותי בריאות ממלכתיים באמצעות אחת מקופות החולים. על-פי החוק, כל תושב זכאי להירשם לקופת חולים אחת ללא תנאים או מגבלות הקשורים בגיל או בבריאות שלו. כל תושב זכאי לקבל את מלוא השירותים הכלולים בסל שירותי הבריאות לפי שיקול דעת רפואי באיכות סבירה, בפרק זמן סביר ובמרחק סביר ממקום מגוריו.

5

חוק ביטוח בריאות ממלכתי

מקורות המימון מועברים לקופות החולים באמצעות המוסד לביטוח לאומי (מס בריאות). עלות סל שירותי הבריאות נקבעת על-פי החוק ומתעדכן מידי שנה בשיעור עליית מדד יוקר בריאות.(שכר,מחירים,תשומות בניה). הקצאת התקבולים לקופות החולים מבוצעת על פי נוסחה המשקללת את גיל המבוטחים הנזקקים לשירותי בריאות (נוסחת הקפיטציה).

. עלות סל שירותי הבריאות נקבעת על-פי החוק ומתעדכן מידי שנה בשיעור עליית מדד יוקר בריאות.(שכר,מחירים,תשומות בניה). הקצאת התקבולים לקופות החולים מבוצעת על פי נוסחה המשקללת את גיל המבוטחים הנזקקים לשירותי בריאות (נוסחת הקפיטציה).")

6

חוק ביטוח בריאות ממלכתי

אמצעי פיקוח ובקרה על קופות החולים : קופת חולים הינה גוף מבוקר על ידי מבקר המדינה. משרד הבריאות מפקח על פעילות הקופות ומבקר את איכות השירותים הניתנים למבוטחים. מנכ"ל משרד הבריאות הוסמך בחוק להפעיל אמצעי אכיפה נגד קופות החולים ובכללם מינוי ועדה בודקת ,מינוי חשב מלווה,השעיית נושא משרה,מינוי מנהל מורשה שינהל את קופת החולים במקום הנהלתה או שיפקח עליה ,ועל ביטול הכרה בקופת חולים.

7

חוק ביטוח בריאות ממלכתי

החוק קובע כללים לניהול עניינה של קופת חולים ובכללם לעניין שליטה בתאגיד אחר,איסור מתן אשראי או ערבות,דרכי פרסום ושיווק והפעלת מרפאה ביישובים קטנים. קופת חולים מחוייבת לספק שירותי בריאות לפי החוק באופן הוצאותיה בתקציב הרגיל לא יעלו על הכנסותיה.

8

חוק יסודות התקציב חוק יסודות התקציב ,התשמ"ה – 1985 הניח את היסודות לחוקי התקציב השנתיים. בחוק יסודות התקציב,מוצע חוק התקציב השנתי, הקובע את ההוצאה המרבית שהממשלה מורשית להוציא בשנת הכספים השוטפת ואת חלוקתה לסעיפי התקציב,לתחומי פעולה ולתוכניות. חוק ההסדרים במשק המדינה.

9

חוק יסודות התקציב – 1985 חוק יסודות התקציב קובע בסעיף 31ג (א) כי תאגיד בריאות לא יפעל אלא באישור שר הבריאות ושר האוצר . בסעיף 31 ג (ב) נקבע כי שר הבריאות, באישור שר האוצר ובהתייעצות עם נציב שירות המדינה ,יקבע כללים לפעולת תאגיד בריאות. בהתאם לכללים רשאי שר הבריאות להחיל על כלל תאגידי הבריאות ועובדיהם הוראות מחוקים מחוק זה,הוראות מחוק חובת מכרזים וכן הוראות מחוקים ,מתקנות ומהוראות פנימיות החלות על המדינה.

נקבע כי שר הבריאות, באישור שר האוצר ובהתייעצות עם נציב שירות המדינה ,יקבע כללים לפעולת תאגיד בריאות. בהתאם לכללים רשאי שר הבריאות להחיל על כלל תאגידי הבריאות ועובדיהם הוראות מחוקים מחוק זה,הוראות מחוק חובת מכרזים וכן הוראות מחוקים ,מתקנות ומהוראות פנימיות החלות על המדינה.")

10

תקנות ביטוח בריאות ממלכתי - (פיקוח ובקרה פיננסית על קופות החולים) - 2006

המסגרת החוקית לדיווח הכספי. הדוחות הכספיים הרבעוניים והדוחות הכספיים השנתיים ייערכו לפי תקן חשבונאות מספר 18 של המוסד הישראלי לתקינה בחשבונאות. מועדי הדיווח זהים למועדי הדיווח של חברות ציבוריות. דוחות מיידיים למשרד הבריאות.

11

תקנות ביטוח בריאות ממלכתי - (פיקוח ובקרה פיננסית על קופות החולים) - 2006

בתוספת הרביעית לתקנות (מתכונת דוח מועצת קופת חולים) מפורט המידע שעל הנהלת קופת החולים לכלול במסגרת דוח הדירקטוריון בהסתמך על המלצות וועדת ברנע . מתכונת התקציב.

מפורט המידע שעל הנהלת קופת החולים לכלול במסגרת דוח הדירקטוריון בהסתמך על המלצות וועדת ברנע . מתכונת התקציב.")

12

תקציב קופות החולים תקציב הקופה כולל תקציב רגיל ותקציב פיתוח;

תקציב פיתוח מוכן מידי שנה במתכונת תלת שנתית וטעון אישור של שר הבריאות ושר האוצר. קופת החולים תיתן את שירותי הבריאות לפי חוק ביטוח בריאות ממלכתי באופן שהוצאותיה בתקציב הרגיל בכל שנה לא יעלו על הכנסותיה.

13

נוסחת הקפיטציה ההכנסות מדמי ביטוח בריאות וכן מהשלמת הממשלה, מחולקות בין קופות החולים לפי מספר הנפשות המבוטחות בכל קופה המשוקלל על פי גילו של המבוטח ("קפיטציה"), ללא קשר להכנסתו. מפתח זה מעודכן מידי רבעון על ידי משרד הבריאות. חלוקה על פי צרכי קופות החולים ולא על פי ההכנסות מהמבוטחים. העקרון- ככל שגיל המבוטח עולה צריכת השירותים גוברת.

, ללא קשר להכנסתו. מפתח זה מעודכן מידי רבעון על ידי משרד הבריאות. חלוקה על פי צרכי קופות החולים ולא על פי ההכנסות מהמבוטחים. העקרון- ככל שגיל המבוטח עולה צריכת השירותים גוברת.")

14

שירותי בריאות נוספים שירותים משלימים - שירותים שאינם כלולים בסל הבריאות הבסיסי כגון: רפואה משלימה והבראה ליולדת. שירותים מרחיבים - שירותים המרחיבים את היקפם של שירותים הקיימים בסל הבסיסי כגון: תוספת מימון להשתלה ותוספת טיפולים בהתפתחות הילד. שירותים משפרים - שירותים הניתנים למבוטח בתנאים "משופרים" מאלו הקיימים בסל הבסיסי כגון: ניתוחים בבי"ח פרטיים וייעוץ עם רופא מומחה.

15

שירותי בריאות נוספים עבור חבילת שירותי הבריאות גובות קופות החולים תשלום חודשי קבוע בהתאם למספר הנפשות ולגיל. אין חובה לרכוש את חבילות השירותים הללו וחובה על הקופה למנוע אפליה ולאפשר לכל חבריה לרכוש אותן , בניגוד לביטוח הבריאות הפרטי המבוסס על סינון של חולים המהווים "סיכון ביטוחי" בשל מצבם הרפואי. התוכנית למתן שירותי בריאות נוספים צריכה להיות מאוזנת מבחינה כלכלית,בכדי למנוע היקלעות הקופה לגירעון כתוצאה מהפעלת התוכנית.

16

רובדי כיסוי ביטוח בריאות בישראל

17

כללי חשבונאות החלים על קופות חולים

כללי החשבונאות החלים על קופות החולים מבוססים על תקן 18 אשר פורסם בחודש פברואר 2004. ביום 15 בפברואר ,2001, מונתה על ידי משרד הבריאות והמוסד הישראלי לתקינה בחשבונאות שתפקידה היה להמליץ על שינויים מחוייבים בכללי החשבונאות המקובלים וכן להמליץ על שינויים בתקנות ביטוח בריאות ממלכתי (פיקוח ובקרה פיננסיים על קופות החולים), התשנ"ו בימים אלו פורסמה הצעה לתיקון תקן 18 כך שיחול גם על בתי החולים הציבוריים.

, התשנ ו בימים אלו פורסמה הצעה לתיקון תקן 18 כך שיחול גם על בתי החולים הציבוריים.")

18

תקן מס' 18 של המוסד הישראלי לתקינה בחשבונאות

19

תקן חשבונאות מספר 18 מטרת התקן - להחיל על קופות החולים כללי חשבונאות ודיווח אחידים לצורך השגת השוואתיות בין הקופות השונות,ועל מנת שתתאפשר הקצאה נכונה ויעילה של המשאבים המשותפים בין קופות החולים השונות. התקן מאמץ את תקן חשבונאות מס' 11,דיווח מגזרים,תקן חשבונאות מס' 14 ,דיווח כספי לתקופות ביניים , גילוי דעת 57 של לשכת רואי חשבון בנושא איחוד דוחות כספיים וגילוי דעת 68 ,בשינויים מסויימים שנקבעו.

20

דוחות כספיים

21

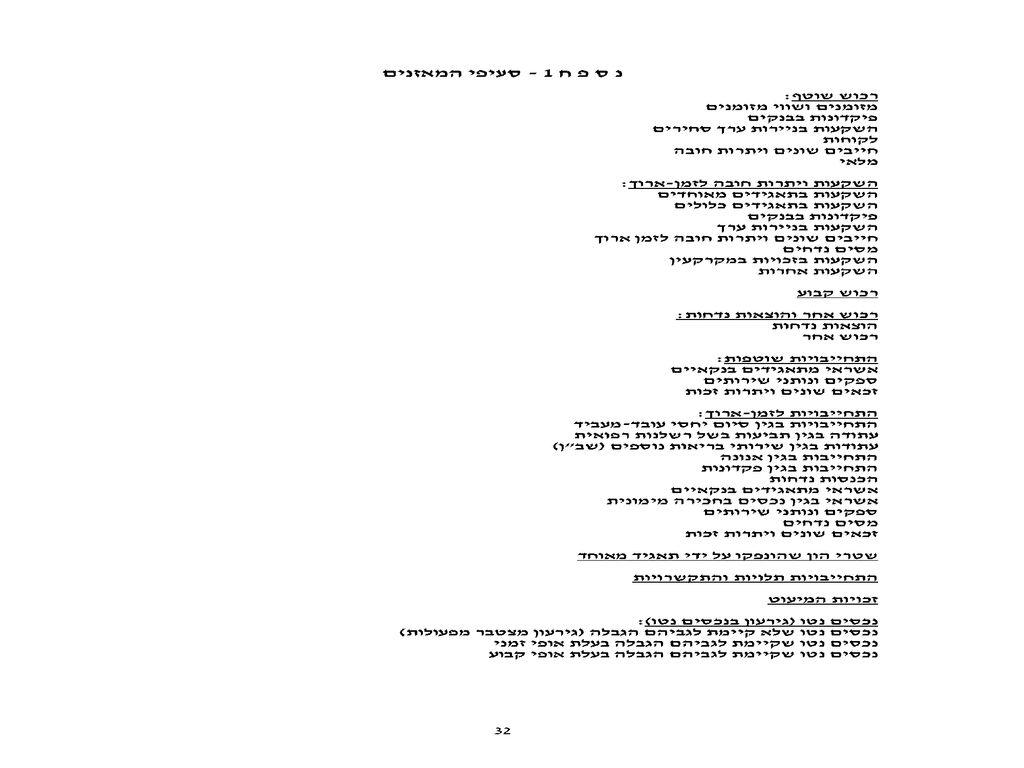

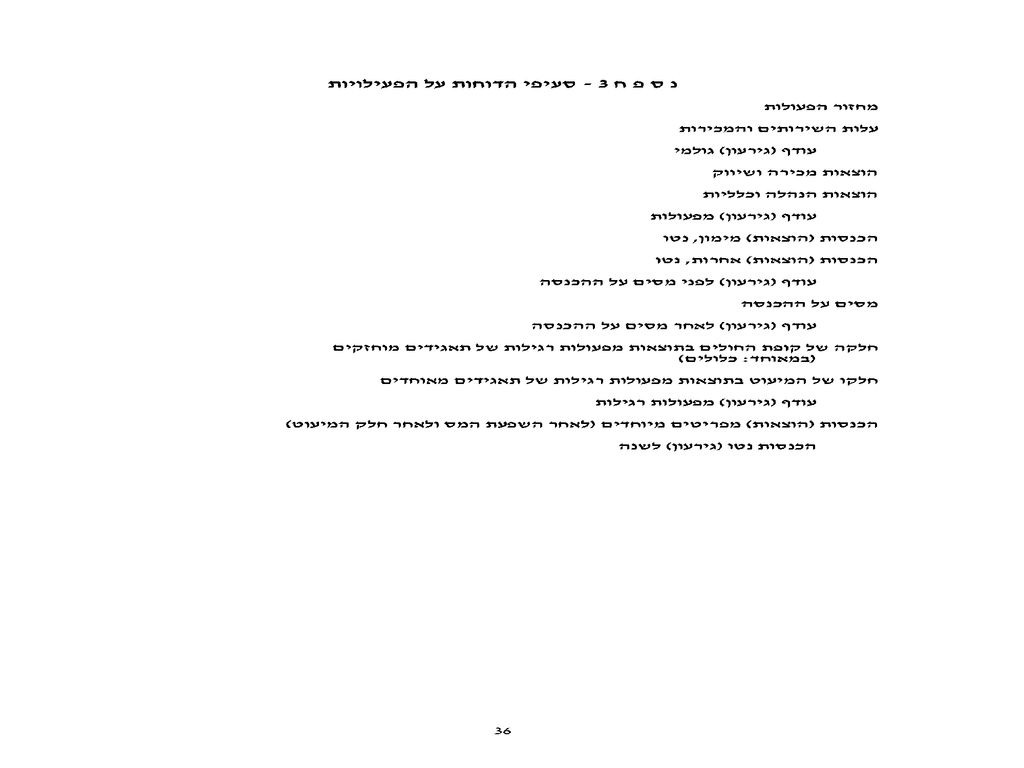

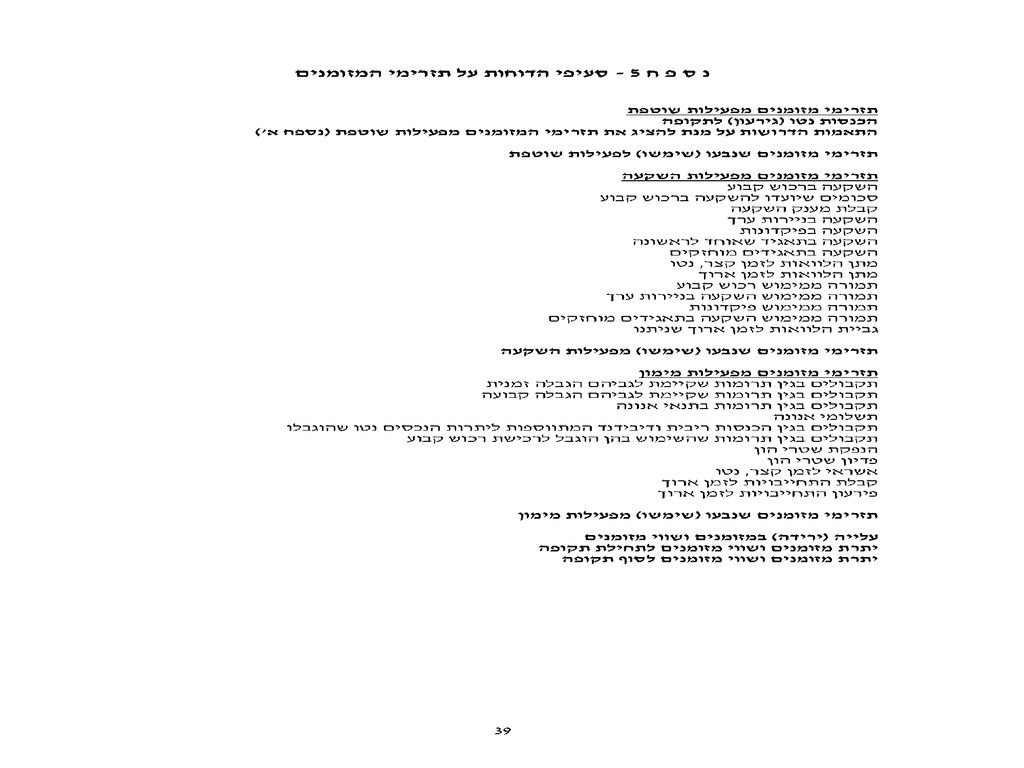

דוחות כספיים ראשיים מאזן. דוח על הפעילויות.

דוח על השינויים בנכסים נטו. דוח על תזרימי מזומנים. השוואה לתקציב ( באור לדוחות הכספיים).

.")

26

סוגיות חשבונאיות יחודיות

לקופות חולים

27

בהתאם למקובל במוסדות ללא כוונת רווח

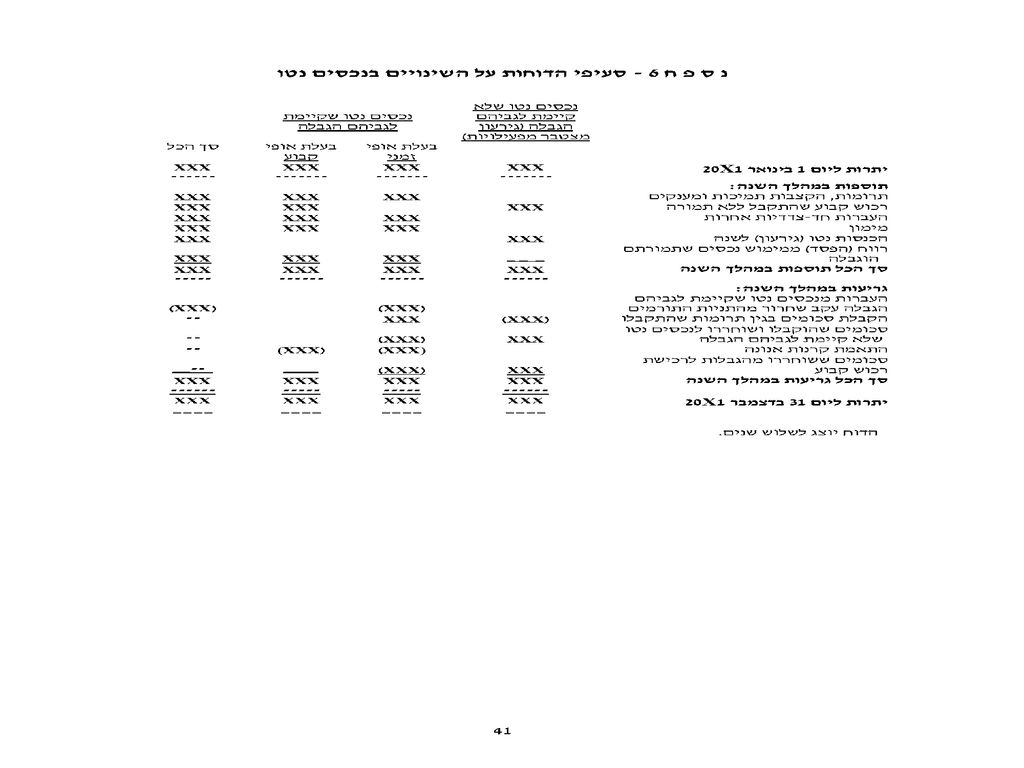

נכסים נטו מיון הנכסים נטו יעשה תוך אבחנה בין: נכסים נטו שלא קיימת לגביהם הגבלה. נכסים נטו שקיימת לגביהם הגבלה בעלת אופי זמני. נכסים נטו שקיימת לגביהם הגבלה בעלת אופי קבוע. בהתאם למקובל במוסדות ללא כוונת רווח

28

הכנסות מחזור הפעולות של קופות החולים כולל בין היתר:

הכנסות ממקורות חוק ביטוח בריאות ממלכתי: דמי ביטוח בריאות על פי חוק ביטוח בריאות ממלכתי. השלמת חלק עלות סל שירותי בריאות שאינו מכוסה על ידי מס הבריאות מתוך תקציב במדינה. גביה מהמבוטחים עבור השתתפויות בשירותים מסוימים ועבור גביה מאחרים עבור שירותים רפואיים.

29

הכנסות הכנסות "רשת ביטחון" - תמיכה נוספת בקופות החולים מעבר לעלות שירותי הבריאות, הנקבעת על פי חוק ביטוח בריאות ממלכתי. הכנסות משירותי בריאות נוספים ("שב"ן"). פעילות מ"חוץ לסל". תרומות.

. פעילות מ חוץ לסל . תרומות.")

30

הכרה בהכנסה ככלל כל ההכנסות מוכרות על בסיס צבירה.

הכנסות מהמוסד לביטוח לאומי בגין תאונות עבודה יוכרו כהכנסה עם קבלתן ולא ייפרסו על פני תקופת הטיפול הרפואי. הכרה בהכנסה מתמיכה ממשלתית ("רשת ביטחון") תוכר רק אם קיים ביטחון סביר כי התמיכה תתקבל וקופת החולים תציית לתנאים הנלווים לתמיכה. טופסי 17- דחיית הטיפול בהכרה על בסיס צבירה.

תוכר רק אם קיים ביטחון סביר כי התמיכה תתקבל וקופת החולים תציית לתנאים הנלווים לתמיכה. טופסי 17- דחיית הטיפול בהכרה על בסיס צבירה.")

31

הכנסות מתרומות תרומות שהובטחו אך טרם התקבלו,יוכרו כהכנסות, או כתוספת לנכסים נטו שהשימוש בהם הוגבל, בהתקיים כל התנאים להלן: המידע הקיים, למועד פרסום הדוחות הכספיים, מעיד כי נוצרה התחייבות בלתי חוזרת של התורם לתאריך הדוח והמתייחסת לתקופת הדוח. מימושה של ההתחייבות שהתקבלה אינה מותנה בקרות אירוע עתידי מסויים.

32

הכנסות מתרומות הכנסות בגין ביצוע פעילויות מחקר ופיתוח מוזמנות על ידי אחרים על פי חוזה,יוצגו כהכנסות מפעילויות אחרות בדוח על הפעילויות. תרומות שהוגבלו לביצוע מחקרים מסויימים ,יוצגו כתוספת לנכסים נטו שקיימת לגביהם הגבלה.

33

דיווח על פי מגזרים מגזרי פעילות בני דיווח בדוחות הכספיים של קופות החולים: שירותי בריאות לקהילה (רק שירותים במסגרת סל שירותי הבריאות) בתי חולים. שירותי בריאות נוספים (שב"ן). מעונות ,בתי אבות ומעונות סיעודיים. בתי הבראה והחלמה. מגזרים אחרים,ובלבד שאינם מהותיים , ניתן לקבץ למגזר אחד. תקן 18 פוטר את קופות החולים מדיווח מגזרי משני על פי מגזר גיאוגרפיים.

. מעונות ,בתי אבות ומעונות סיעודיים. בתי הבראה והחלמה. מגזרים אחרים,ובלבד שאינם מהותיים , ניתן לקבץ למגזר אחד. תקן 18 פוטר את קופות החולים מדיווח מגזרי משני על פי מגזר גיאוגרפיים.")

34

סוגיות חשבונאיות מיוחדות

טיפול בעתודות שב"ן. הכרה בהכנסות/הוצאות בגין טופסי 17. הכנסות ממעונות (ובתי אבות סיעודיים) הקבלת מקורות ((matching

הקבלת מקורות ((matching.")

35

דגשים בביקורת מוסד ללא כוונת רווח.

סקר בקרה פנימית- הבנת התהליכים, ככל שהארגון גדול יותר יש לתת דגש נרחב יותר על בדיקות בקרה. הכנסות ממקורות החוק- יחס ישר למספר החברים. תמריצים ומענקים חד פעמיים. ( רשת בטחון, השתתפות בפיתוח וכו'). גביה ממבוטחים עבור השתתפויות. חשיפה לתביעות משפטיות ,רשלנות רפואית וכיסוי ביטוחי. בקורת מערכות מידע ובקורת באמצעות מחשב- אבטחת מידע ותוכניות לשעת חירום.

. גביה ממבוטחים עבור השתתפויות. חשיפה לתביעות משפטיות ,רשלנות רפואית וכיסוי ביטוחי. בקורת מערכות מידע ובקורת באמצעות מחשב- אבטחת מידע ותוכניות לשעת חירום.")

36

דגשים בביקורת הפרשות לחובות מסופקים.

תשלומים לרופאים עצמאיים. הסכמי התקשרות. עמידה בהוראות חוק והנחיות משרד הבריאות. גרעונות מפעילות. שכר והסכמי עבודה. התחשבנות עם בתי חולים ( שיטת קפינג) קפינג ממשלתי - התחשבנות עם בתי החולים הממשלתיים בדרך של מתן הנחות על רכישת שירותים מעבר לתיקרות. קפינג קופות חולים - התחשבנות עם קופות החולים השונות בדרך של מתן הנחות על רכישת שירותים מעבר לתיקרות.

קפינג ממשלתי - התחשבנות עם בתי החולים הממשלתיים בדרך של מתן הנחות על רכישת שירותים מעבר לתיקרות. קפינג קופות חולים - התחשבנות עם קופות החולים השונות בדרך של מתן הנחות על רכישת שירותים מעבר לתיקרות.")

37

דגשים בביקורת פעילות מחוץ לסל. תרומות מיועדות והקבלת מקורות.

השוואה לתקציב. מעילות והונאות.

38

דוח רואה חשבון המבקר חוות דעת רואה חשבון המבקר מופנית למועצה ולדירקטוריון של קופת החולים לעומת חוות דעת בחברה רגילה שמופנית לבעלי המניות.

39

דוחות מיוחדים רואה החשבון מגיש מידי שנה דוח למבקר המדינה בהתאם להודעת מבקר המדינה (קווים מנחים לרואה חשבון של איגוד),התשל"ו והנחיות לשכת רואי חשבון.

,התשל ו והנחיות לשכת רואי חשבון.")

40

סוגיות מס חוק מס ערך מוסף מס שכר.

ניכוי מס תשומות של רכישה והשבחה במועד מכירת המקרקעין - סעיף 43א . עסקאות אקראי.

41

סוגיות מס פקודת מס הכנסה מוסד ציבורי - פטור ממס על פי סעיף 9 (2).

מוסד ציבורי - פטור ממס על פי סעיף 9 (2). הכרה כמוסד ציבורי לעניין תרומות - סעיף 46. מס על דיבידנד - סעיף 9 (2). הכנסות ריבית מניירות ערך סחירים- סעיף 3(ח) . מיסוי מקרקעין מכירת זכות במקרקעין למוסד ציבורי - סעיף 61

. הכרה כמוסד ציבורי לעניין תרומות - סעיף 46. מס על דיבידנד - סעיף 9 (2). הכנסות ריבית מניירות ערך סחירים- סעיף 3(ח) . מיסוי מקרקעין. מכירת זכות במקרקעין למוסד ציבורי - סעיף 61.")

42

תקן חשבונאות מספר 18 המחודש

בימים אלו עומד להתפרסם תקן 18 החדש שיחול על קופות החולים ובתי החולים. מטרת התקן החדש היא להחיל על בתי החולים הציבוריים וקופות החולים כללי חשבונאות ודיווח אחידים המבוססים על כללי החשבונאות והדיווח המקובלים בישראל,בשינויים מסוימים. כללי חשבונאות אחידים לבתי החולים הציבוריים וקופות החולים יאפשרו השגת השוואתיות בין קופות החולים השונות ובין בתי החולים הציבוריים השונים,וכן יאפשרו הקצאה נכונה ויעילה של המשאבים המשותפים בין קופות החולים השונות ובין בתי החולים השונים.

43

בתי דיור מוגן רו"ח ארז סופר זיו האפט

44

המודל הכלכלי עסקת תשואה- תשואה על ההשקעה בהקמת בית הדיור המוגן, בדרך כלל התשלום מראש בדרך של פקדון/דמי כניסה המחולטים על פני תקופה. שירותי תפעול- אספקת שירותים שוטפים לדיירים תמורת תשלום תקופתי.

45

בתי דיור מוגן אפשרויות הכניסה העיקריות לבתי דיור מוגן: מסלול פיקדון

מתן תשלום מראש לפני הכניסה אשר מוחזר למשלם בהתאם להסכמים בין המעון והדייר. בדרך כלל נקבע אחוז חילוט מקסימלי בין הצדדים. מסלול דמי כניסה מתן תשלום מראש לפני הכניסה אשר מוחזר למשלם בהתאם להסכמים בין המעון לדייר ואשר בדרך כלל מחולט במלואו בתקופה הקצרה מתקופת הפיקדון. דמי אחזקה שוטפים סכומים המשולמים על ידי הדייר באופן שוטף. דמי האחזקה תלויים בדרך כלל בגובה הפיקדון ו/או דמי הכניסה.

46

תקן חשבונאות מס' 18 אומדן סכום הפיקדון, הצפוי להיות מוחזר לדיירים בהתאם לתנאי החוזים עימם יוכר כהתחייבות. מדידת ההתחייבות תביא בחשבון את הערך הנוכחי של אומדן סכום הפיקדון, הצפוי להיות מוחזר לדיירים, בהתאם להערכות אקטואריות. האומדן יתבסס על ניסיון הישות המדווחת עצמה או אם לא קיים ניסיון כזה, על ניסיון של ישויות בנות השוואה. יתרת הפיקדון (סך הפיקדון בניכוי ההתחייבות) תוצג כהכנסה נדחית במסגרת ההתחייבויות.

תוצג כהכנסה נדחית במסגרת ההתחייבויות.")

47

תקן חשבונאות מס' 18 ההתחייבות תעודכן באופן שיטתי ולפחות אחת לשלוש שנים.(תקן 18 המחודש – כל שנה) שינוי בסכום ההתחייבות, הנובע מערך הזמן של הכסף ייזקף להוצאות מימון. התאמות אחרות לסכום ההתחייבות יוספו או יגרעו להכנסה הנדחית ויופחתו כאמור להלן. ההכנסה הנדחית תופחת בתקופות עתידיות בהתבסס על אומדן אורך החיים של הדייר. תקופת ההפחתה תתואם אם חל שינוי באומדן אורך החיים של הדייר, בהתבסס על הערכות אקטואריות ולפחות אחת לשלוש שנים. שיטת הקו הישר תשמש להפחתת ההכנסה הנדחית. יתרת ההכנסה הנדחית תוכר כהכנסה בעת מות הדייר או סיום תקופת החוזה. יש לתת גילוי בביאורים לשיטת ההפחתה. תשלומים שוטפים בגין דמי שכירות ו/או דמי אחזקה יוכרו כהכנסות על בסיס צבירה.

שינוי בסכום ההתחייבות, הנובע מערך הזמן של הכסף ייזקף להוצאות מימון. התאמות אחרות לסכום ההתחייבות יוספו או יגרעו להכנסה הנדחית ויופחתו כאמור להלן. ההכנסה הנדחית תופחת בתקופות עתידיות בהתבסס על אומדן אורך החיים של הדייר. תקופת ההפחתה תתואם אם חל שינוי באומדן אורך החיים של הדייר, בהתבסס על הערכות אקטואריות ולפחות אחת לשלוש שנים. שיטת הקו הישר תשמש להפחתת ההכנסה הנדחית. יתרת ההכנסה הנדחית תוכר כהכנסה בעת מות הדייר או סיום תקופת החוזה. יש לתת גילוי בביאורים לשיטת ההפחתה. תשלומים שוטפים בגין דמי שכירות ו/או דמי אחזקה יוכרו כהכנסות על בסיס צבירה.")

48

תקינה בינלאומית עקרונות הטיפול החשבונאי דומים במהותם.

על פי הוראות 39 IAS חלק מהפקדון הצפוי להיות מוחזר לדייר ימדד במועד ההכרה הראשוני בשווי הוגן.- בהתאם לכך במועד כל עיסקה של כניסת דייר מחושב הערך הנוכחי של סכום הפקדון, סכום מהוון זה מהווה את סכום ההתחייבות לדייר.

49

דוגמא למסלול פקדון

50

מעונות סיעודיים עתודה עבור דיירים סיעודיים ותשושים:

העתודה מיועדת לכיסוי הוצאות עתידיות, נטו של אחזקת דיירים בתקופה בה הם עלולים להיות במעמד של סיעודיים ותשושים, שלא יכוסו על ידי הדייר ועל ידי השתתפות של משרד הבריאות. העתודה מחושבת על בסיס הערכת הנהלת החברה, המבוססת על רמת ההכנסות ועלויות הטיפול (לרבות עלויות השכר) בתאריך המאזן.

בתאריך המאזן.")

51

דגשים מיוחדים בבקורת בדיקת חוזי ההתקשרות עם דיירים.

זיהוי מסלולי הכניסה השונים והטיפול החשבונאי הנגזר. בקורת הפחתת הפקדונות על פי הסכם. בקורת פריסת ההכנסות על פי התקופות. חישוב שווי הוגן התחייבויות לדיירים. אקטואריה. שינויי אומדן.

מצגות קשורות